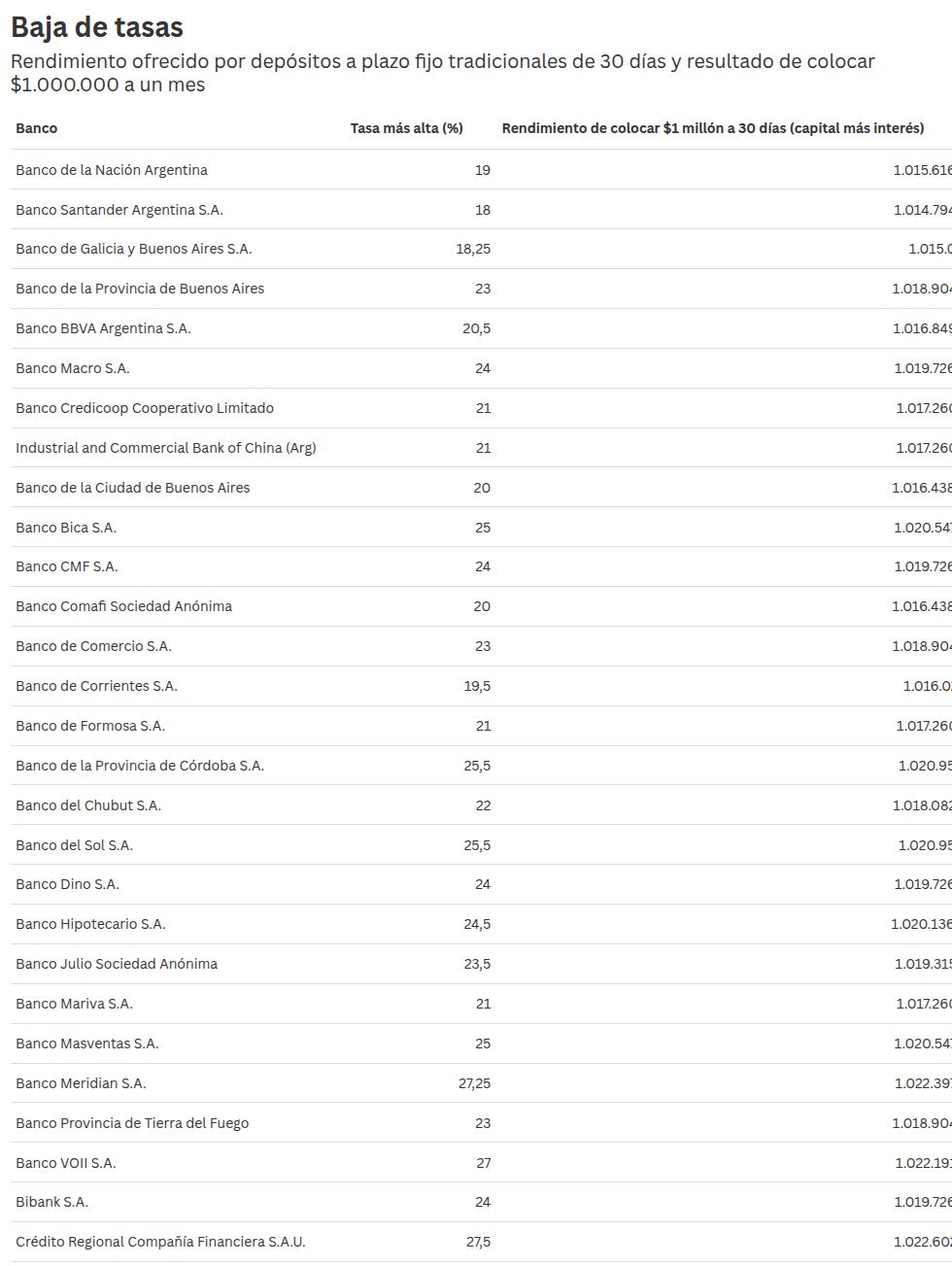

En el contexto actual de la economía argentina, los plazos fijos siguen siendo un instrumento clave para la inversión a corto plazo. Sin embargo, desde hace meses, el mercado ha visto una marcada dispersión en las tasas ofrecidas por los distintos bancos, lo que implica que elige con cuidado si deseas maximizar tus ingresos. Este miércoles, 15 de abril, se actualizan las tasas para depósitos de un millón de dólares, generando una rivalidad intensa entre los bancos tradicionales y las instituciones digitales.

¿Por qué las tasas de plazo fijo están cayendo en abril 2026?

Según datos recientes, el rendimiento promedio en el mercado de plazos fijos ha disminuido a niveles por debajo de la inflación en el año 2026. Esto se debe a una combinación de factores: la reducción de la oferta de fondos por parte de los bancos, el aumento de la volatilidad en el mercado de valores, y la falta de confianza en el crecimiento económico a largo plazo. Los expertos destacan que, en momentos de desaceleración económica, los bancos tienden a reducir las tasas para evitar riesgos de impago.

En un escenario donde la inflación se mantiene por encima del 100%, el plazo fijo pierde su capacidad tradicional de ganarle a la inflación. Esto significa que, aunque el plazo fijo es un producto seguro, su rendimiento no siempre es conveniente en contextos de alta inflación.

¿Cuál es el plazo fijo más rentable para 2026?

- BBVA: ofrece un interés mensual del 0.52% para plazos fijos de 1 millón de pesos

- Banco Central de Reserva (BCR): ofrece un 0.48% para plazos fijos a 6 meses

- Corporación Financiera: destaca con un 0.65% para plazos fijos de 12 meses

Estos datos reflejan una tendencia clara: los bancos tradicionales siguen siendo competitivos en plazos fijos de corto plazo, mientras que las entidades digitales están buscando atraer a los ahorradores con tasas más altas para evitar la migración a otros instrumentos.

Es importante destacar que, en el contexto actual, el plazo fijo no es el único instrumento que ofrece seguridad. En el mercado, también existen alternativas como los fondos de inversión en bonos gubernamentales o los productos de ahorro en divisas, que pueden ser más rentables en momentos de alta inflación.

Para los argentinos que buscan una alternativa segura, el plazo fijo sigue siendo una de las mejores opciones. Sin embargo, el hecho de que las tasas se hayan reducido en el contexto del 2026 significa que es crucial estar informado sobre las últimas actualizaciones para tomar decisiones efectivas.